この町に、ずっと恋をしつづけてきました。

日本のど真ん中、東京駅から電車で17分という立地でありながら、圧倒的に安い物価や家賃。

地域にしっかりと根を張り、人々の幸せな暮らしを守るように広がる複数の商店街。

「なんだかよくわからないけど、この町好きかも」。

町の空気や人々の温かさに触れた人々の多くが、そんな風に感じて

小岩に移り住んで来てくれる。

この町とたくさんの人々との幸せな出会いを、これからもつくりつづけていきたい。

小岩に来い、小岩に恋。

私たちは、小岩に恋する不動産会社。こんにちは、ハローホームです。

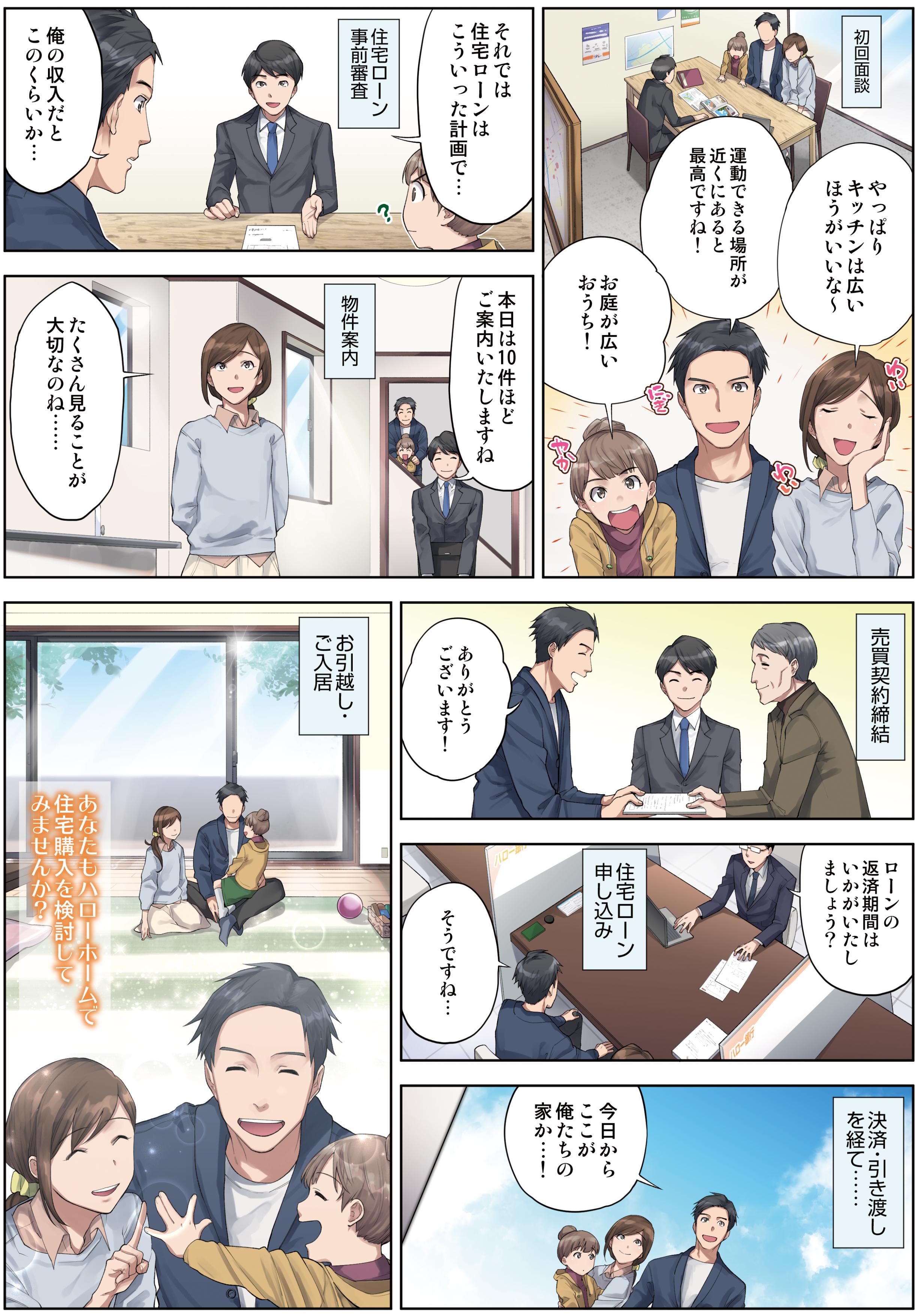

「賃貸だけ」「売買だけ」といった仕事をしていては、お客様の不動産に関わる悩みのすべてを解決することはできません。

私たちは不動産のプロとして、「借りたい」「貸したい」「買いたい」「売りたい」「土地の資産価値を上げたい」「土地をスムーズに相続したい」など、お客様の様々なお悩みを総合的に解決しています。※中国語の対応も可能です(中国人スタッフ対応)。